- FinanzCoach

- :

- So sparen Sie Ihre Wünsche wahr

- :

- Was Wertpapiere für Sie leisten können

Was Wertpapiere für Sie leisten können

Auf Papier finden Sie Wertpapiere eigentlich nur noch im Antiquariat. In schmucken Urkunden wurde früher verbrieft, dass der Inhaber einer Aktie eben am jeweiligen Unternehmen beteiligt ist. Oder, bei Anleihen, diesem eine bestimmte Menge Geld geliehen hat. Damals konnte man Zinskupons tatsächlich abreißen und dafür dann den vereinbarten Zins einstreichen. Das Papier ist weg, die „Wertpapiere“ sind geblieben.

Zuerst das Risikoprofil

Was die verschiedenen Wertpapierarten vereint, sind schwankende Preise. Schwankende Preise bedeuten für Anleger Chancen, wenn die Kurse steigen. Und Risiken, wenn sie fallen. Seien Sie ehrlich zu sich selbst: Wollen Sie eine Chance auf mehr Rendite und sind dafür bereit, Kursschwankungen auszuhalten? Wie lange können Sie auf eine bestimmte Summe verzichten? Diese Fragen sind wichtiger als die nach dem richtigen Einstiegszeitpunkt. Beim Investieren gibt es eine grundlegende Faustformel: Je höher die Gewinnaussichten, desto größer sind auch die Verlustgefahren – und umgekehrt.

Wenn die Sicherheit vorgeht

Vielleicht benötigen Sie das gesparte Geld schon bald wieder. Vielleicht können Sie nicht schlafen, wenn der Wert Ihres Depots, in dem die Wertpapiere digital aufbewahrt werden, mal ein paar Wochen ins Minus rutscht. Dann sind vielleicht doch Festgeld die bessere Wahl. Das wirft zwar aktuell nicht viel ab. Aber immer noch mehr als das Sparschwein. Mit etwas mehr Ausdauer und Mut sind auch Anleihen eine Alternative. Dafür gibt es dann etwas höhere Zinsen als beim Tagesgeld.

Wussten Sie eigentlich, ...

... welcher Faktor Ihren Ertrag an der Börse erheblich steigern kann?

Der Faktor heißt „Geduld“, wie zum Beispiel eine Studie aus den USA vor Augen führt. Der Wert eines Investments von 100.000 US-Dollar in den S&P 500 kletterte zwischen 1996 und 2016 auf 440.000 US-Dollar. Wer versuchte, mit Ein- und Aussteigen das optimale Timing zu finden, und schlimmstenfalls die zehn besten Handelstage verpasste, kam nur auf 219.000 US-Dollar.

-

Unter Festgeld versteht man die feste Anlage eines bestimmten Geldbetrags bis zu einem vorher festgelegten Zeitpunkt. Mehr lesen

-

Standard & Poor's 500. Bei dem S&P 500 handelt es sich um einen anerkannten US-amerikanischen Börsenindex, dem ein Portefeuille aus Aktien in einer bestimmten Zusammensetzung zugrunde liegt. Dieser Index setzt sich aus 400 Industrieaktien, 40 Versorgungswerten, 20 Aktien von Verkehrsgesellschaften und 40 Aktien von Finanzinstitutionen zusammen.

-

Als Tagesgeld bezeichnet man Geld, welches Anleger ihrem Kreditinstitut gegen einen Zinssatz kurzfristig zur Verfügung stellen.

Wenn Sie mehr Rendite wollen

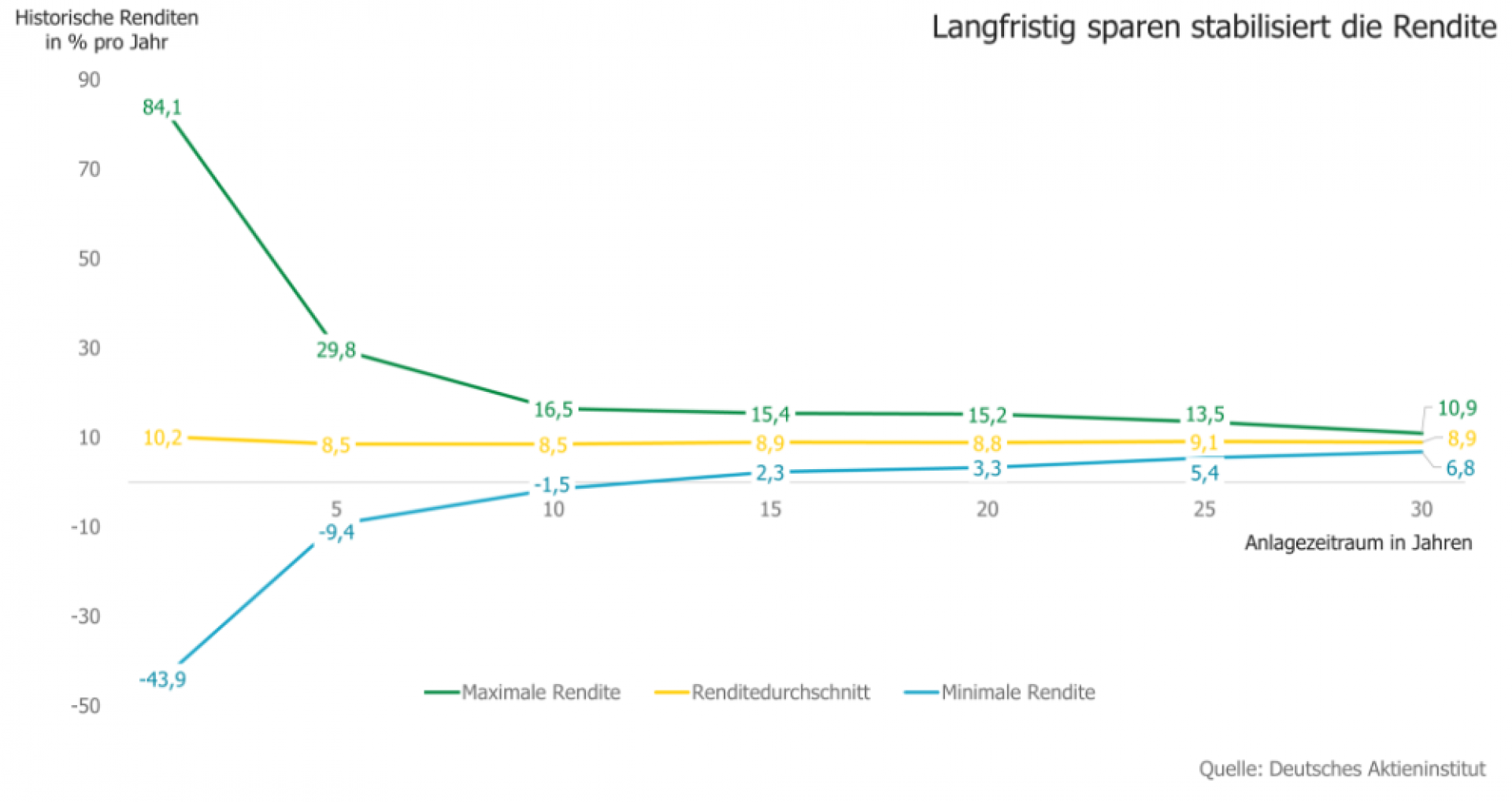

Bei Aktien gibt es keine Zinsen. Rendite nennt sich bei diesen, was unter dem Strich bei der Anlage herauskommt. Dass Aktien langfristig ordentliche Renditen bieten, zeigen viele Statistiken. Das Deutsche Aktieninstitut (DAI) hat zum Beispiel einmal ausgerechnet, dass Anleger mit dem Dax-30 und einem Anlagehorizont von 15 Jahren am Ende immer positive Renditen erzielt haben. Solche Statistiken spiegeln natürlich nur Durchschnittswerte. Nicht jede einzelne Aktie war ein Gewinner. Im Dax-30, dem führenden Börsenindex in Deutschland, ist die Wertentwicklung von 30 großen Unternehmen gebündelt.

Wie Sie das Risiko reduzieren

Apropos „gebündelt“: In einer Studie hat Prof. Dr. Andreas Hackethal von der Uni Frankfurt einmal die zehn häufigsten Anlagefehler untersucht. Er und seine Kollegen haben Daten zu Tausenden Depots von Privatanlegern in einem Zeitraum von mehreren Jahren analysiert. Besonders teuer kam Anleger demnach die mangelnde Streuung zu stehen: Sie kostete im Schnitt 4 Prozent Rendite im Jahr. Streuung bedeutet, das Geld immer gleichzeitig in mehrere Wertpapiere zu investieren. Bei ETFs und aktiven Fonds passiert das quasi automatisch. Denn diese enthalten immer mehrere Wertpapiere.