- FinanzCoach

- :

- Wie Sie Ihr Geld gut anlegen

- :

- Wann lohnt ein Immobilienkauf?

Wann lohnt ein Immobilienkauf?

Bei der Entscheidung für den Kauf einer Immobilie als Geldanlage spielen Emotionen eine große Rolle. So verbinden manche den Besitz einer Immobilie mit einem gewissen Status. Doch Eigentum verpflichtet: Wer später keine bösen Überraschungen erleben will, sollte die eigenen Mittel und Ziele selbstkritisch hinterfragen.

Das Modell für einen Immobilienkauf, das so manchem vorschwebt, klingt geradezu ideal: Monatliche Mieteinnahmen decken die Kreditraten ab. Ist die Immobilie abgezahlt und damit Teil des eigenen Vermögens, wird aus der Miete ein lukratives Zusatzeinkommen. In der Realität ist die Sache wesentlich komplexer. Denn ob sich der Kauf oder Bau von Immobilien als Investment lohnt, ist eine Rechenaufgabe mit vielen Variablen.

Wussten Sie eigentlich, ...

... wie man das Niveau der Immobilienpreise einschätzen kann?

Um das Bewertungsniveau von Immobilien in einer Region einzuschätzen, wird oft das Verhältnis von Kaufpreisen zur Jahresmiete herangezogen. Das ist in den vergangenen Jahren besonders in Großstädten gestiegen. In Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart lag es bei Eigentumswohnungen 2021 im Gesamtschnitt bei 35, wie aus einem Bericht der Deutschen Bundesbank hervorgeht. Das bedeutet, dass der Kaufpreis nach rund 35 Jahren Miete abbezahlt ist. Bei gewerblichen Immobilien ist das Bewertungsniveau teilweise deutlich niedriger.

Eine der wichtigsten Stellschrauben ist die Höhe des einsetzbaren Eigenkapitals. Liegt das unter 50.000 Euro, lohnt es sich kaum, über einen Immobilienkauf nachzudenken. Denn der Anteil des Fremdkapitals sollte 80 Prozent des Gesamtbetrags nicht überschreiten. Bei diesem sind auch Nebenkosten wie Makler-, Notargebühren sowie Grunderwerbsteuer zu berücksichtigen. Für die Vermietbarkeit gelten zudem rund 50 Quadratmeter Wohnungsgröße als Mindestmaß.

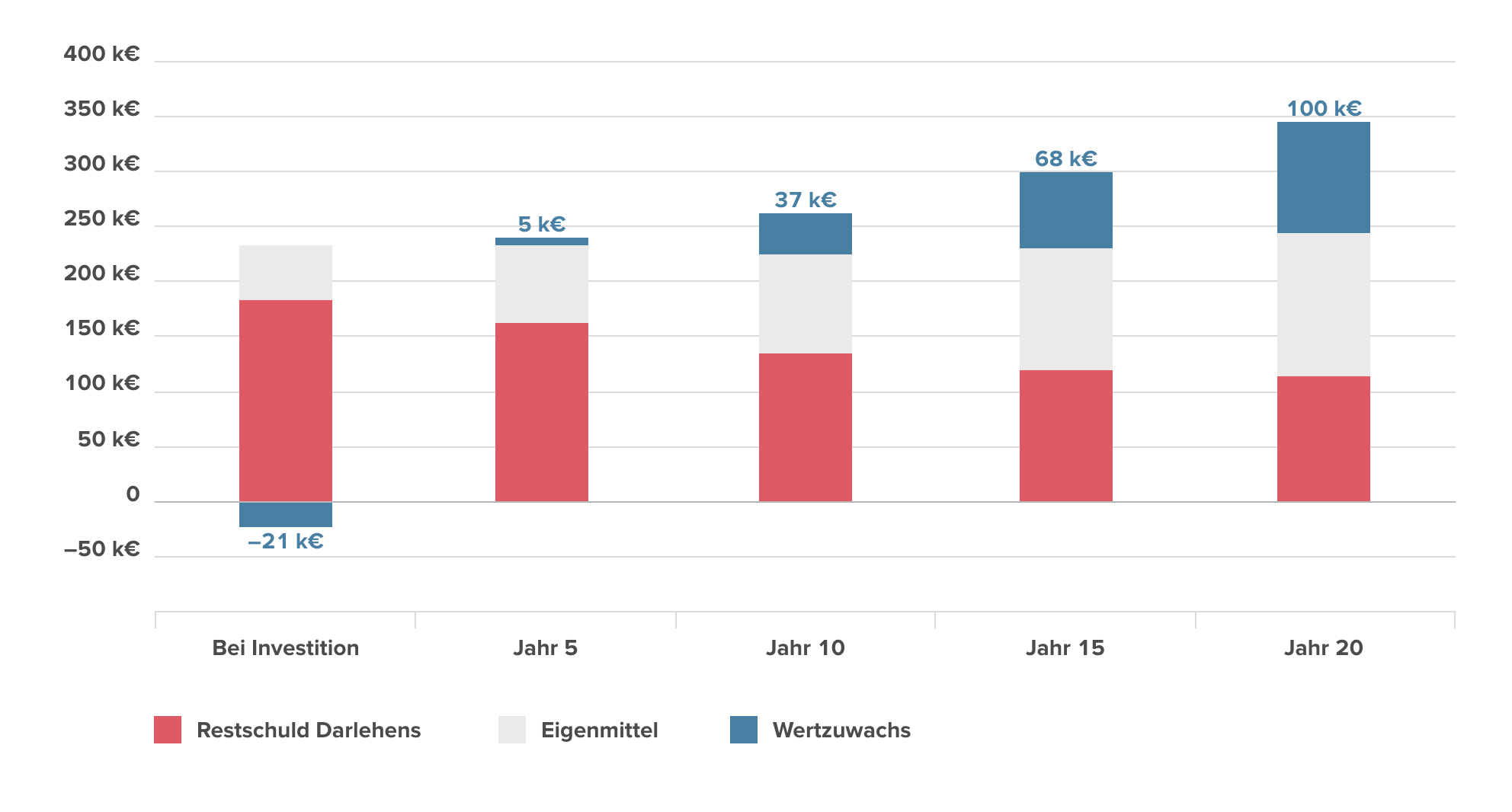

Beispiel für den Immobilienkauf zur Vermietung

Angenommen, es steht ein Eigenkapital in Höhe von 50.000 Euro zur Verfügung und für den Kauf wird ein Darlehen von 180.000 Euro aufgenommen. Langfristig werden jeden Monat 350 Euro aus eigenen Mitteln für Zins und Abzahlung des Darlehens aufgebracht. Investiert wird der Gesamtbetrag in eine rund 60 Quadratmeter große Wohnung, wobei die Mieteinnahmen großteils ebenfalls in die Abzahlung des Darlehens fließen. Dann kann der Vermögenszuwachs idealtypisch so aussehen wie in der Grafik dargestellt. Der Vermögenszuwachs entsteht vor allem durch die Tilgung des Darlehens.

Idealtypische Musterrechnung für den Erwerb einer Immobilie als Kapitalanlage

-

Ausgangssituation: Der Anleger investiert einen Einmalbetrag von 50.000 Euro (Eigenkapital) und ist zusätzlich in der Lage, langfristig jeden Monat mind. 350 Euro aus eigenen Mitteln für sein Anlagevorhaben zu investieren. Ergänzend zu seinem Eigenkapital ist der Anleger bereit, eine Fremdfinanzierung von rund 180.000 Euro aufzunehmen, ohne die der Erwerb einer geeigneten Immobilie nicht möglich wäre. Neben den monatlich 350 Euro aus eigenen Mitteln werden bis zu 75% der Kaltmiete für die monatlichen Finanzierungsraten eingesetzt. Aus dem Eigenkapital werden 20% des Kaufpreises sowie die Kaufnebenkosten abgedeckt.Investitionsobjekt: Investiert wird in eine ca. 60 m² große Wohnung, die zu einem Preis von 3.500 Euro/m² erworben wird. Die realisierbare Kaltmiete für diese Wohnung soll bei 8 Euro/m² liegen.Finanzierung: Angenommen wird ein Darlehen in Höhe von rund 180.000 Euro zu einem Zinssatz von 2,75% fest für 10 Jahre. Die Berechnung unterstellt einen Zinsanstieg auf über 4% nach den ersten 10 Jahren. Die Finanzierungsrate liegt während der gesamten 20 Jahre bei ca. 706 Euro monatlich.Weitere Annahmen: Der Vermögenszuwachs entsteht im Fall der vermieteten Immobilie neben der möglichen Wertsteigerung für die Immobilie selbst vor allem durch die Tilgung des Darlehens.

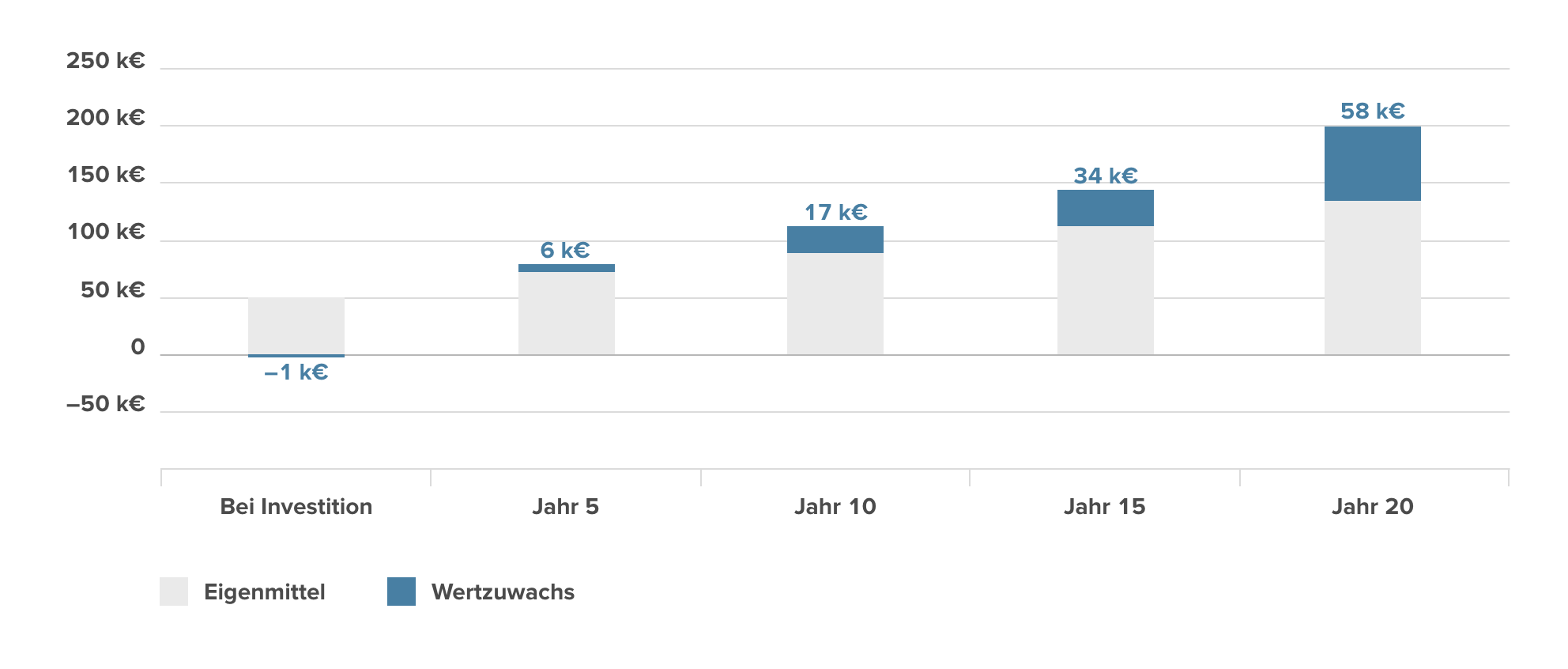

Alternativ-Szenario für ein Wertpapierinvestment

Anleger können sich bei der Entscheidung auch einmal vor Augen führen, was bei vergleichbarem Kapitalaufwand für Wertpapiere mit Immobilienfokus herauskommen könnte. Ausgegangen wird also wiederum von einem Einmalbetrag von 50.000 Euro. Statt in die Fremdfinanzierung fließen 350 Euro monatlich in die Wertpapiere. Denn ein Darlehen gibt es in diesem Fall nicht. Wichtig: Die Renditeentwicklung ist nicht prognostizierbar und die Grafik spiegelt nur einen idealtypischen Verlauf. Das gilt letztlich aber auch beim Kauf zur Vermietung.

Idealtypische Musterrechnung für eine Investition in Wertpapiere mit Immobilienfokus

-

Ausgangssituation: Der Anleger investiert einen Einmalbetrag von 50.000 Euro und ist zusätzlich in der Lage, langfristig jeden Monat weitere 350 Euro zu investieren. Ein Darlehen wird nicht aufgenommen.Investitionsobjekt: Investiert wird in unterschiedliche Wertpapiere mit Immobilienfokus. Investitionskosten werden mit durchschnittlich 1,75% (einmalig beim Kauf) und jährlich 0,75% p.a. angenommen. Als Wertentwicklung werden im Durchschnitt 3% erwartet – ansteigend auf knapp 4% bis zum 20. Jahr.Weitere Annahmen: Der Vermögenszuwachs entsteht im Fall der Investition über Wertpapiere aus möglichen Wertsteigerungen und Ausschüttungen der Wertpapiere aus Anlage des Einmalbetrags sowie zusätzlich durch die Anlage der monatlichen Sparleistung in Wertpapieren.

Was beim Immobilienkauf zu berücksichtigen ist

Was die Rendite betrifft, können bei den Überlegungen auch steuerliche Gründe eine Rolle spielen. So ist der Gewinn aus dem Immobilienverkauf einer nicht selbst genutzten Immobilie nach einer Spekulationsfrist von zehn Jahren steuerfrei. Bei ausschließlich selbst genutzten Immobilien ist die Frist sogar noch wesentlich kürzer. Auch bei einer Übertragung des Vermögens können Immobilien gegenüber Wertpapieren steuerliche Vorteile haben. Bei individuellen Steuerfragen ist es aber ratsam, einen Experten einzubeziehen.

Zu den Risiken des Immobilienkaufs zählt, dass Mieteinnahmen oder erhoffte Wertsteigerungen ausbleiben können. Darüber hinaus gibt es von der Instandhaltung bis hin zu etwaigen Modernisierungs- oder Sanierungsmaßnahmen manche Unwägbarkeit. Was ist, wenn die Wohnung eine Weile leer steht oder die Miete nicht überwiesen wird? Steht man selbst für jede Frage des Mieters als Ansprechpartner bereit oder übernimmt das gegen Aufpreis eine Hausverwaltung? Unter den Entscheidungskriterien ist auch die Flexibilität wichtig. Für manche ist das Eigenkapital mit dem Kauf mehr oder weniger komplett auf viele Jahre hinaus gebunden. Was ist, wenn sich die Lebensumstände verändern? Was, wenn an anderer Stelle Kapitalbedarf entsteht oder Einnahmen wegfallen? Mit einem schnellen Verkauf kann man nicht unbedingt rechnen.

Darüber hinaus: Manche mögen auch dann ruhig schlafen, wenn sie ein hohes Darlehen im Rücken haben. Andere verlieren vielleicht „den Boden unter den Füßen“. Es hilft, die eigenen Bedingungen ehrlich zu hinterfragen und über die Möglichkeiten zu informieren. Wenn Sie mehr darüber erfahren wollen: Nutzen Sie zum Beispiel unseren Finanzierungsrechner.

Lage, Lage, Lage

Die Altersvorsorge ist für viele das stärkste Argument, das für ein direktes Investment spricht. Manche setzen auf den Vermögensaufbau durch erhoffte Mieteinnahmen und Wertsteigerungen. Andere planen die Eigennutzung der Immobilie im Alter. Für beides ist der Standort der Immobilie ein entscheidendes Kriterium, neben anderen wie dem Gebäudezustand oder der Mieterstruktur. Gerade in großen Städten sind die Preise für Wohnimmobilien in den vergangenen Jahren stark gestiegen. Wer hier eine attraktive Eigentumswohnung ergattert, erhofft sich möglicherweise eher hohe Mieterträge als weitere dynamische Wertsteigerungen. Wenn es um eine spätere Eigennutzung im Alter geht, sind neben solchen Aspekten weitere Details zu berücksichtigen: von der barrierefreien Ausstattung bis zur Anbindung an den öffentlichen Nahverkehr.

Auch wenn vor der Entscheidung über Kauf oder Bau einer Immobilie als Geldanlage also viele Fragen zu beantworten sind: Fallen die Antworten positiv aus, erschließt man sich mit einem Immobilienkauf eine attraktive Form der Vermögensbildung.